はじめに

今回は、以前の記事で紹介したRidge回帰とLasso回帰をRのパッケージglmnetで試してみます。さらにRstanを用いてBayesian RigdeとBayesian Lasso を実装して、glmnetの結果との比較をしてみたいと思います。

目次は以下のとおりです。

glmnetを用いた正則化回帰

こちらのサイトを参考にglmnetを用いて正則化回帰をします。

下準備

まずはデータの準備を。BostonHousingにはボストンの住宅506件について、住宅の価格medvおよび13の変数が格納されています。ここでは、medvを13の変数で説明する回帰を考えます。

library(mlbench)

library(tidyverse)

data("BostonHousing")

head(BostonHousing)

## crim zn indus chas nox rm age dis rad tax ptratio b lstat medv

## 1 0.00632 18 2.31 0 0.538 6.575 65.2 4.0900 1 296 15.3 396.90 4.98 24.0

## 2 0.02731 0 7.07 0 0.469 6.421 78.9 4.9671 2 242 17.8 396.90 9.14 21.6

## 3 0.02729 0 7.07 0 0.469 7.185 61.1 4.9671 2 242 17.8 392.83 4.03 34.7

## 4 0.03237 0 2.18 0 0.458 6.998 45.8 6.0622 3 222 18.7 394.63 2.94 33.4

## 5 0.06905 0 2.18 0 0.458 7.147 54.2 6.0622 3 222 18.7 396.90 5.33 36.2

## 6 0.02985 0 2.18 0 0.458 6.430 58.7 6.0622 3 222 18.7 394.12 5.21 28.7

predictors = BostonHousing %>% select(-medv) %>% data.matrix()

predictors_std <- scale(predictors)

response_variable <- BostonHousing$medv

response_variable_std <- scale(response_variable)

Rのパッケージlmを使って通常の線形回帰もしてみます。

res <- lm(response_variable_std ~ predictors_std)

summary(res)

## Call:

## lm(formula = response_variable_std ~ predictors_std)

##

## Residuals:

## Min 1Q Median 3Q Max

## -1.69559 -0.29680 -0.05633 0.19322 2.84864

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -1.620e-16 2.294e-02 0.000 1.000000

## predictors_stdcrim -1.010e-01 3.074e-02 -3.287 0.001087 **

## predictors_stdzn 1.177e-01 3.481e-02 3.382 0.000778 ***

## predictors_stdindus 1.534e-02 4.587e-02 0.334 0.738288

## predictors_stdchas 7.420e-02 2.379e-02 3.118 0.001925 **

## predictors_stdnox -2.238e-01 4.813e-02 -4.651 4.25e-06 ***

## predictors_stdrm 2.911e-01 3.193e-02 9.116 < 2e-16 ***

## predictors_stdage 2.119e-03 4.043e-02 0.052 0.958229

## predictors_stddis -3.378e-01 4.567e-02 -7.398 6.01e-13 ***

## predictors_stdrad 2.897e-01 6.281e-02 4.613 5.07e-06 ***

## predictors_stdtax -2.260e-01 6.891e-02 -3.280 0.001112 **

## predictors_stdptratio -2.243e-01 3.080e-02 -7.283 1.31e-12 ***

## predictors_stdb 9.243e-02 2.666e-02 3.467 0.000573 ***

## predictors_stdlstat -4.074e-01 3.938e-02 -10.347 < 2e-16 ***

## ---

## Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

##

## Residual standard error: 0.516 on 492 degrees of freedom

## Multiple R-squared: 0.7406, Adjusted R-squared: 0.7338

## F-statistic: 108.1 on 13 and 492 DF, p-value: < 2.2e-16

Lasso回帰

以前の記事と同様に記号を定義したとき、

glmnet::glmnet(alpha, lambda)は下記式に基づいて係数パラメータ$\boldsymbol{w}$を最適化するようです1。

glmnet::glmnet(alpha=1)で$(2)$式が$P_{\alpha}(\boldsymbol{w}) = ||\boldsymbol{w}||_1^1$となることにより、Lasso回帰をすることができます。引数のlambdaは$\boldsymbol{w}$が大きくなることによるペナルティ$P_\alpha(\boldsymbol{w})$の重みになり、大きくなるほど係数パラメータは小さくなる傾向にあります。lambdaの値は交差検証法を行うglmet::cv.glmet()でnfolds=nrow(BostonHousing)とすることにより1個抜き交差検証法を行い決定します。

簡単にRスクリプトと結果だけ。

library(glmnet)

lambdas <- 10^seq(1, -3, by = -.1)

# alpha=1でLasso回帰

fit_std <- glmnet(predictors_std, response_variable_std, alpha = 1, lambda = lambdas)

lambda_calc <- cv.glmnet(predictors_std, response_variable_std, alpha = 1, lambda = lambdas, nfolds = nrow(BostonHousing), grouped = FALSE)

optlambda <- lambda_calc$lambda.min

log(optlambda)

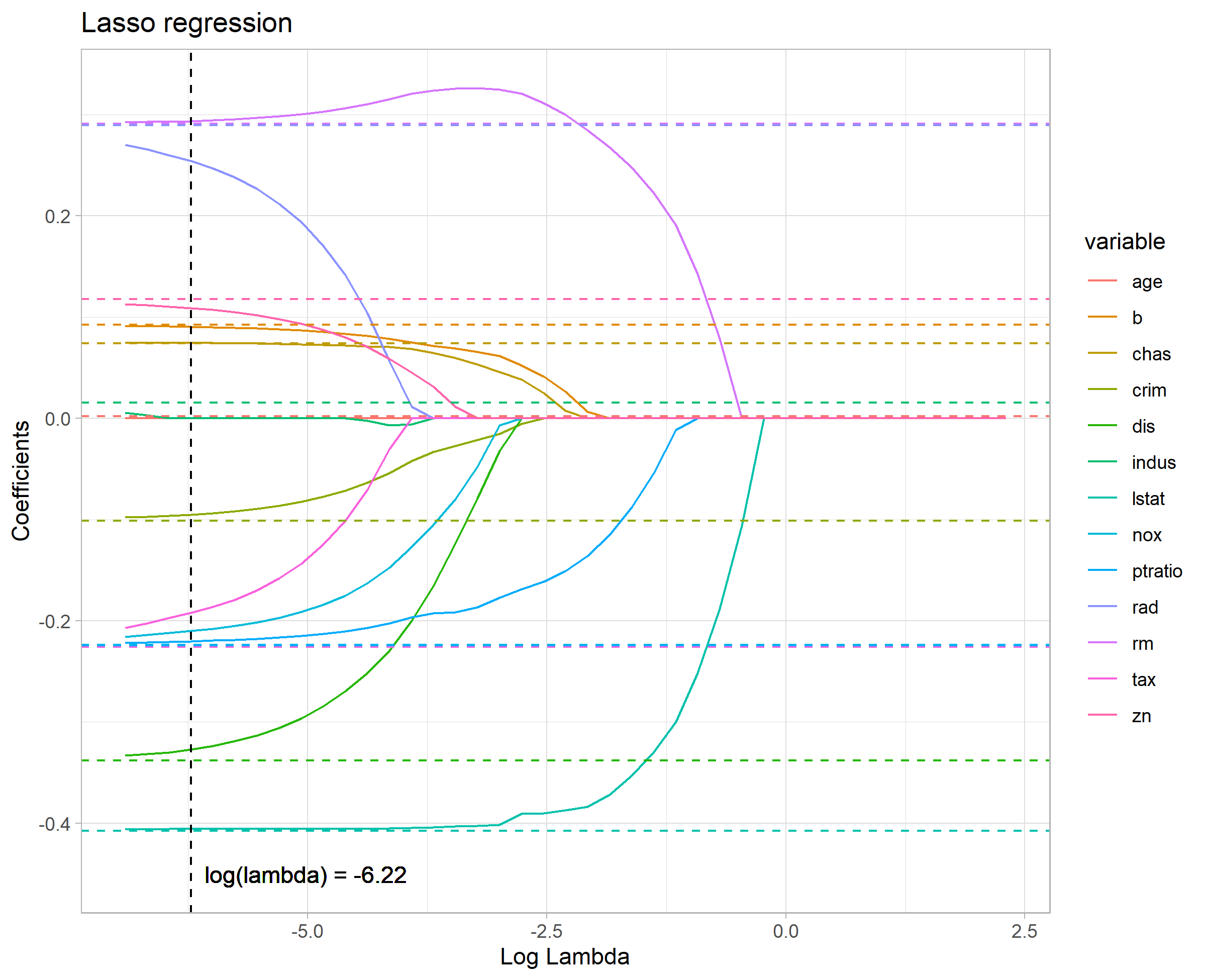

## [1] -6.21698 Lasso回帰の結果

coef(fit_std, s = optlambda)

## Lassoの結果

## 14 x 1 sparse Matrix of class "dgCMatrix"

## 1

## (Intercept) -8.076217e-16

## crim -9.513801e-02

## zn 1.089273e-01

## indus .

## chas 7.448868e-02

## nox -2.100694e-01

## rm 2.937399e-01

## age .

## dis -3.272420e-01

## rad 2.541077e-01

## tax -1.920829e-01

## ptratio -2.202126e-01

## b 9.048729e-02

## lstat -4.057165e-01

# 結果の描画 -------------------------------------------------------------------

res_lm <- res$coefficients %>% as.data.frame() %>% cbind(variable = rownames(.)) %>%

mutate(variable = str_replace(variable, pattern = "predictors_std", replacement = "")) %>%

rename("value" = ".") %>% filter(variable != "(Intercept)")

names(lambdas) <- paste0("s",seq(0,40))

res_lasso <- as.matrix(fit_std$beta) %>% as.data.frame()%>% cbind(variable = rownames(.)) %>%

pivot_longer(cols=-variable , names_to = "x", values_to="value") %>%

mutate(lambda = lambdas[x], x=NULL)

p <- ggplot(data = res_lasso, aes(x=log(lambda), y=value, group=variable, color=variable)) +

theme_light(base_size=11) + geom_line() +

labs(x="Log Lambda", y= "Coefficients", title="Lasso regression") +

geom_hline(data=res_lm, aes(yintercept=value, col=variable), linetype="dashed") +

geom_vline(aes(xintercept = log(optlambda)), linetype="dashed") +

geom_text(aes(x=log(optlambda)+1.2, y=-0.45, label=sprintf("log(lambda) = %.2f", log(optlambda))), color="black")

結果の図には13の変数に対する標準化偏回帰係数が$(1)$式の$\lambda$の変化とともにどのような値をとるかを示しています。また点線で通常の回帰分析における標準化偏回帰係数も示しています。

$\lambda$が大きくなるにつれて各回帰係数の値が小さくなる傾向が分かります。特に変数indusとageの係数パラメータははやいうちから0となっており、変数の選択が行われていることが分かります。

Ridge回帰

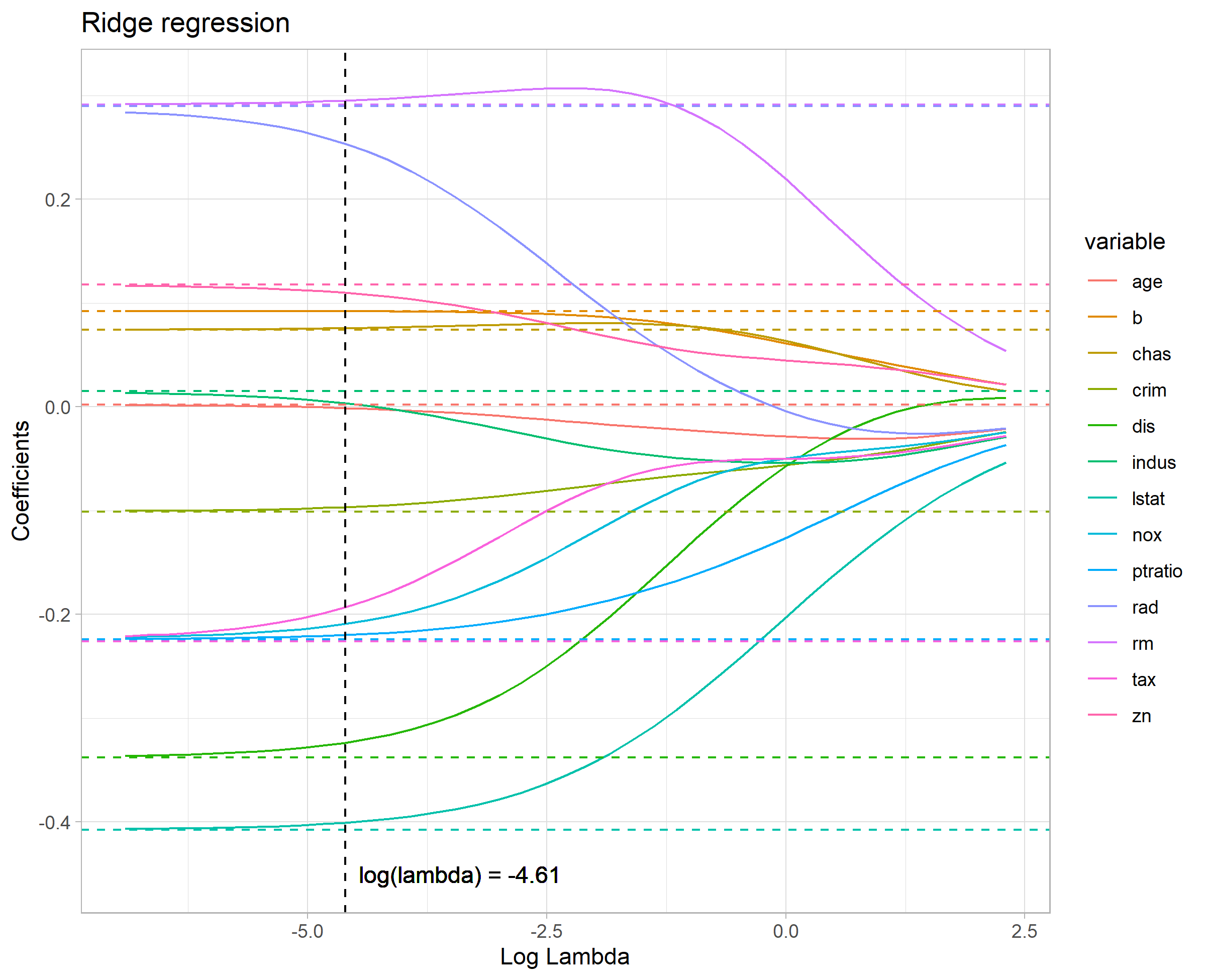

Lasso回帰のときとほぼ同様ですが、glmnet::glmnet(alpha=0)で$(2)$式が$P_{\alpha}(\boldsymbol{w}) = \cfrac{1}{2} ||\boldsymbol{w}||_2^2$となることにより、Ridge回帰をすることができます。

同様にして…

# alpha=0でRidge回帰

fit_std <- glmnet(predictors_std, response_variable_std, alpha = 0, lambda = lambdas) # Ridge

lambda_calc <- cv.glmnet(predictors_std, response_variable_std, alpha = 0, lambda = lambdas,nfolds = nrow(BostonHousing), grouped = FALSE)

## ~(略)~

log(optlambda)

## [1] -4.60517 Ridge回帰の結果

coef(fit_std, s = optlambda)

## Ridgeの結果

## 14 x 1 sparse Matrix of class "dgCMatrix"

## 1

## (Intercept) -8.075655e-16

## crim -9.662095e-02

## zn 1.100420e-01

## indus 3.501806e-03

## chas 7.587874e-02

## nox -2.090907e-01

## rm 2.953197e-01

## age -1.009341e-03

## dis -3.236125e-01

## rad 2.537157e-01

## tax -1.929854e-01

## ptratio -2.198235e-01

## b 9.215636e-02

## lstat -4.006555e-01

結果の図からはLasso回帰と同様、$\lambda$が大きくなるほどに各係数の値が小さくなる傾向が見てとれます。また0に近づく推移傾向はLasso回帰より緩やかであることも分かります。

rstanを用いた正則化回帰

以前の記事後半を参考に、rstanを用いて今までの正則化回帰と同様の分析を再現します。

Lasso回帰

lambdaの計算だけ注意が必要です。 $(4)$式左辺は以前の記事の$(12)$式の証明より、右辺は$(2)$式よりきています。

実装

//model_lasso.stan

data{

int N; //標本数

int H; //説明変数の数(切片を除く)

vector[N] y; //目的変数 標準化済み

matrix[N,H] x; // 説明変数 標準化済み

}

parameters{

real w_0;

vector[H] w; //係数パラメータ

real<lower=0> sigma;

real<lower=0> b;

}

transformed parameters{

vector[N] mu;

mu = w_0 + x * w;

}

model{

y ~ normal(mu, sigma);

w ~ double_exponential(0, b);

}

generated quantities{

real log_lambda;

log_lambda = log(sigma^2 / (N * b)); //(7)式

}

結果

以下で上記Stanファイルを走らせます。

data <- list(N=nrow(BostonHousing), H=ncol(predictors_std), y=as.vector(response_variable_std), x=predictors_std)

stanmodel_lasso <- stan_model("model_lasso.stan")

rstan_options(auto_write = TRUE)

options(mc.cores = parallel::detectCores())

fit_lasso <- sampling(stanmodel_lasso, data=data, iter=2500, warmup=500, chain=4)

print(fit_lasso, pars=c("w_0","w","log_lambda"))

## Inference for Stan model: model_lasso.

## 4 chains, each with iter=2500; warmup=500; thin=1;

## post-warmup draws per chain=2000, total post-warmup draws=8000.

##

## mean se_mean sd 2.5% 25% 50% 75% 97.5% n_eff Rhat

## w_0 0.00 0 0.02 -0.05 -0.02 0.00 0.02 0.04 8915 1

## w[1] -0.09 0 0.03 -0.15 -0.11 -0.09 -0.07 -0.03 9311 1

## w[2] 0.11 0 0.03 0.04 0.08 0.11 0.13 0.17 7094 1

## w[3] 0.00 0 0.04 -0.08 -0.03 0.00 0.03 0.08 7595 1

## w[4] 0.07 0 0.02 0.03 0.06 0.07 0.09 0.12 8469 1

## w[5] -0.21 0 0.05 -0.30 -0.24 -0.21 -0.17 -0.11 6364 1

## w[6] 0.30 0 0.03 0.23 0.27 0.30 0.32 0.36 6917 1

## w[7] 0.00 0 0.04 -0.07 -0.03 0.00 0.02 0.08 8055 1

## w[8] -0.32 0 0.05 -0.41 -0.35 -0.32 -0.29 -0.23 7513 1

## w[9] 0.24 0 0.06 0.12 0.20 0.24 0.29 0.37 5429 1

## w[10] -0.18 0 0.07 -0.32 -0.23 -0.18 -0.14 -0.05 5855 1

## w[11] -0.22 0 0.03 -0.28 -0.24 -0.22 -0.20 -0.16 7772 1

## w[12] 0.09 0 0.03 0.04 0.07 0.09 0.11 0.14 8959 1

## w[13] -0.40 0 0.04 -0.48 -0.43 -0.40 -0.38 -0.33 7017 1

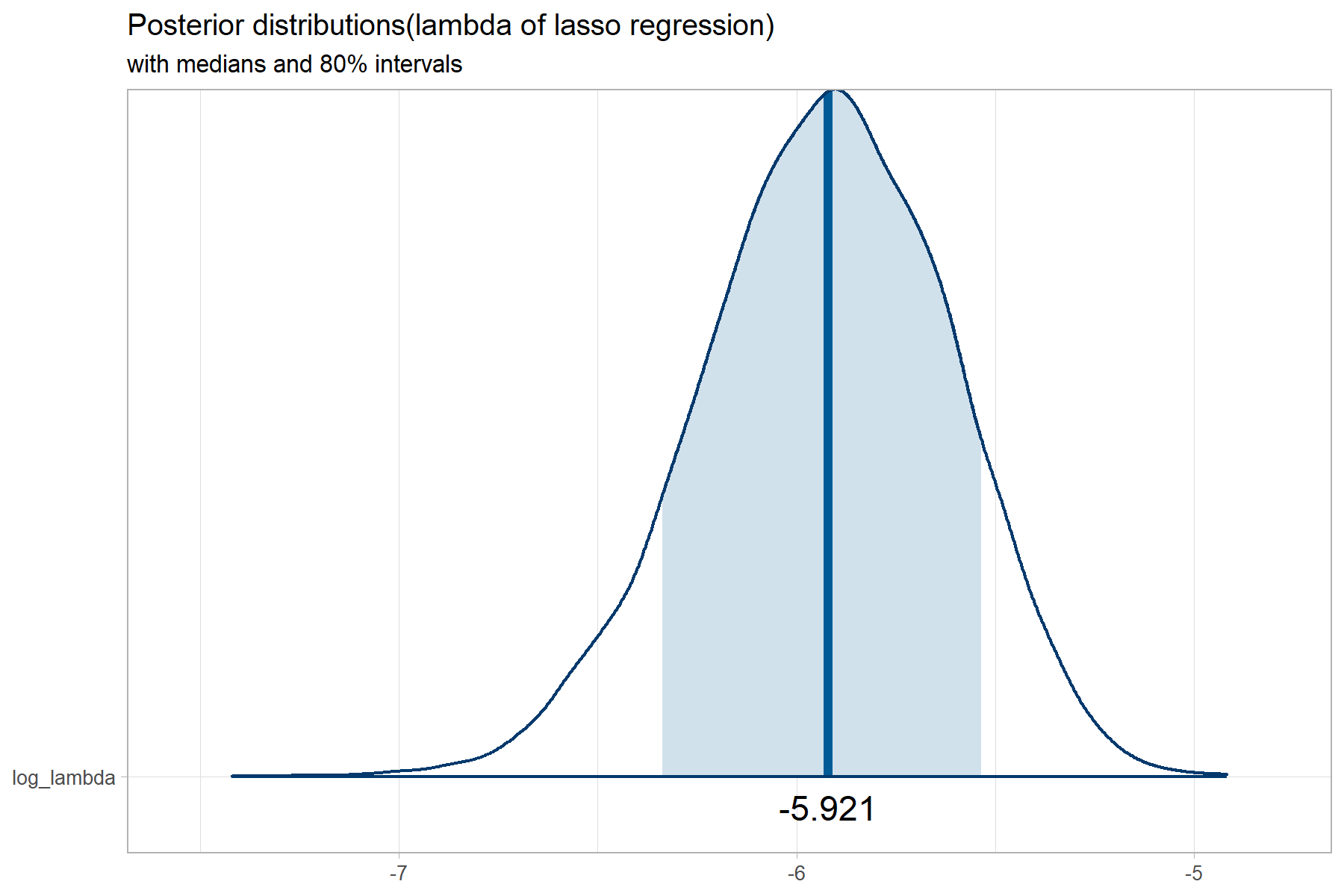

## log_lambda -5.93 0 0.31 -6.57 -6.14 -5.92 -5.71 -5.36 7056 1

係数パラメータの事後分布はglmnet()による結果と概ね整合しているようです。ただし、glmnet()によるLassoでは一部の係数パラメータが0となり、変数選択が可能であったのに対し、Bayesian Lassoでは中央値0付近の事後分布が得られるので、変数選択は難しくなります。

$\lambda$を係数パラメータとともに最適化できることがBayesian Lassoの強みかもしれません。glmnet()では$\lambda$をいくつか指定して交差検証により比較するしか方法が無かったので…

結果の描画のためのRスクリプトは以下になります。

library(bayesplot)

# 係数パラメータの事後分布の描画(lasso) ---------------------------------------------------------

w_id <- c(colnames(predictors))

names(w_id) <- c(sprintf("w[%.0f]", seq(1,13,by=1)))

posterior <- as.matrix(fit_lasso) %>% as.data.frame() %>% select(starts_with("w["))

colnames(posterior) <- w_id[colnames(posterior)]

par_median <- posterior %>% summarise_all(list(median)) %>% summarise_all(list(round),digits=3) %>% pivot_longer(everything())

plot_title <- ggtitle("Posterior distributions(coefficients of Ridge regression)",

"with medians and 80% intervals")

p <- mcmc_areas(posterior,

prob = 0.8) + plot_title + theme_light(base_size=11) +

geom_text(data=par_median, aes(x=value, y=name, label=value), nudge_y = -0.25)

# lambdaの事後分布の描画(lasso) ----------------------------------------------------------

posterior <- as.matrix(fit_lasso) %>% as.data.frame() %>% select(log_lambda)

par_median <- posterior %>% summarise_all(list(median)) %>% summarise_all(list(round),digits=3) %>% pivot_longer(everything())

plot_title <- ggtitle("Posterior distributions(lambda of lasso regression)",

"with medians and 80% intervals")

p <- mcmc_areas(posterior,

prob = 0.8) + plot_title + theme_light(base_size=8) +

geom_text(data=par_median, aes(x=value, y=name, label=value), nudge_y = -0.04)

Ridge回帰

lambdaの計算方法は下記の通りです。 $(8)$式左辺は以前の記事の$(11)$式の証明より、右辺は$(2)$式よりきています。

実装

//model_ridge.stan

data{

int N; //標本数

int H; //説明変数の数(切片を除く)

vector[N] y; //目的変数 標準化済み

matrix[N,H] x; // 説明変数 標準化済み

}

parameters{

real w_0;

vector[H] w; //係数パラメータ

real<lower=0> sigma;

real<lower=0> rho;

}

transformed parameters{

vector[N] mu;

mu = w_0 + x * w;

}

model{

y ~ normal(mu, sigma);

w ~ normal(0, (1 / sqrt(rho)));

}

generated quantities{

real log_lambda;

log_lambda = log( rho * sigma^2 / N ); //(11)式

}

結果

以下で上記Stanファイルを走らせます。

stanmodel_ridge <- stan_model("model_ridge.stan")

rstan_options(auto_write = TRUE)

options(mc.cores = parallel::detectCores())

fit_ridge <- sampling(stanmodel_ridge, data=data, iter=2500, warmup=500, chain=4)

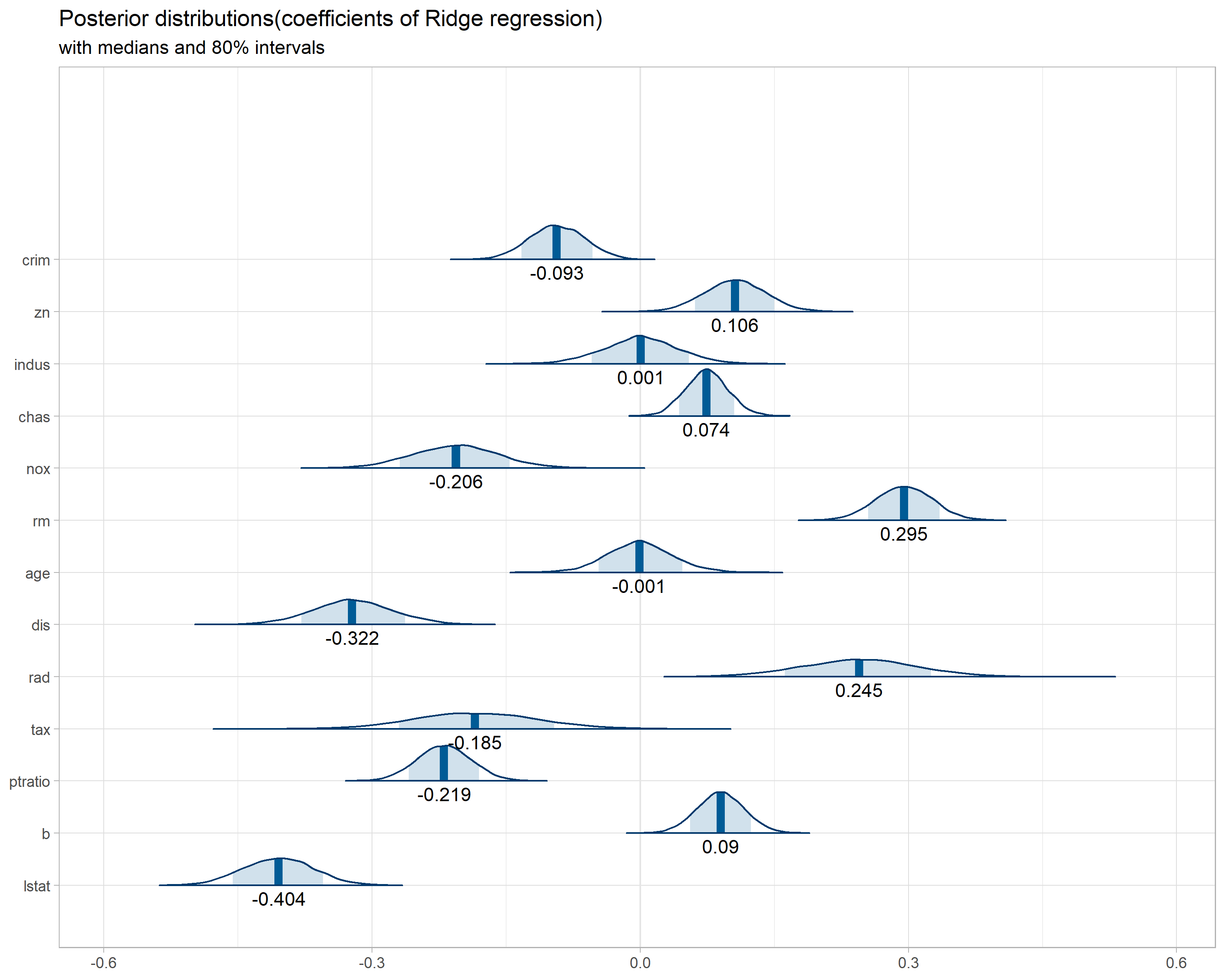

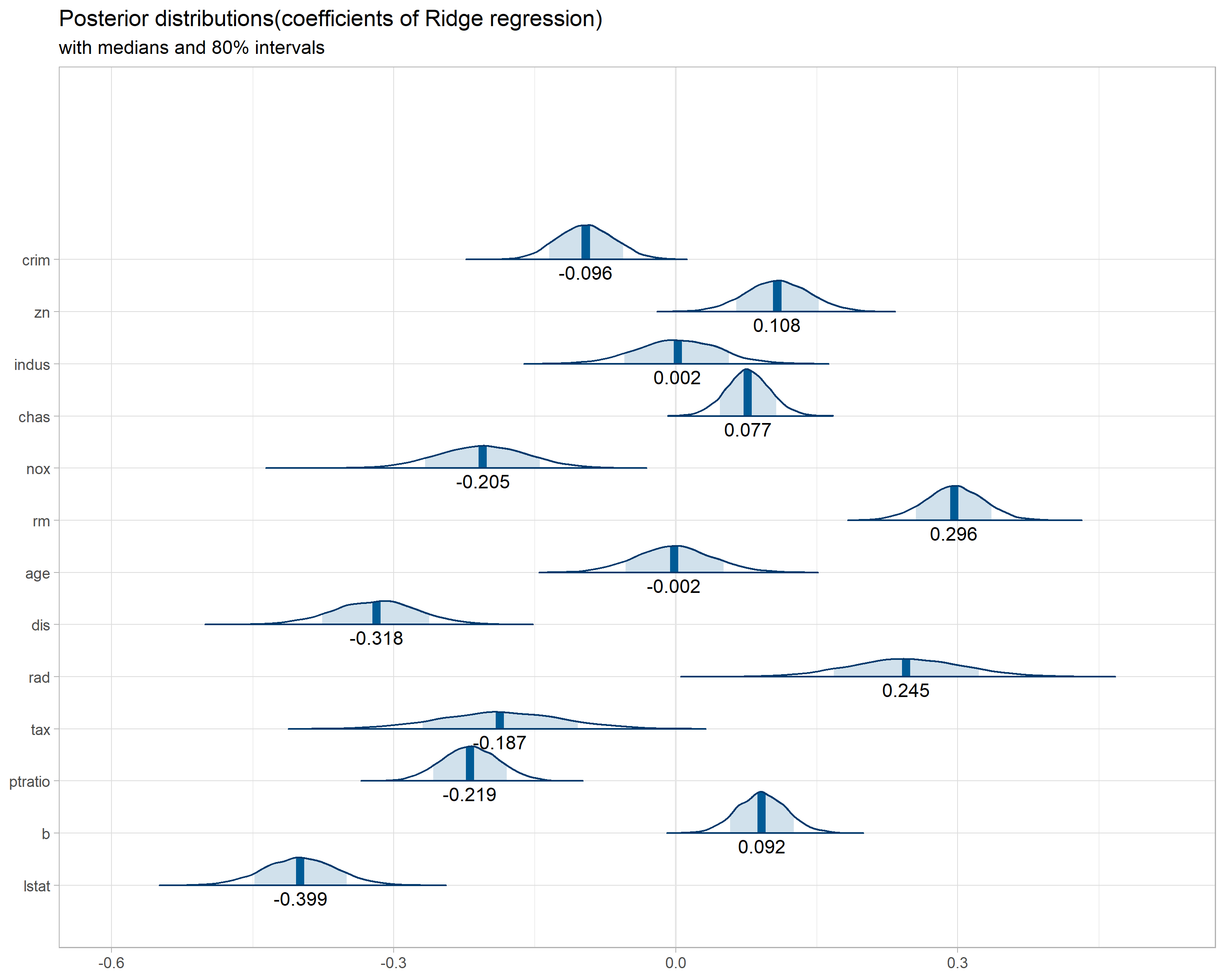

print(fit_ridge, pars=c("w_0","w","log_lambda"))

## Inference for Stan model: model_ridge.

## 4 chains, each with iter=2500; warmup=500; thin=1;

## post-warmup draws per chain=2000, total post-warmup draws=8000.

##

## mean se_mean sd 2.5% 25% 50% 75% 97.5% n_eff Rhat

## w_0 0.00 0 0.02 -0.04 -0.02 0.00 0.02 0.04 9413 1

## w[1] -0.10 0 0.03 -0.15 -0.12 -0.10 -0.07 -0.03 9737 1

## w[2] 0.11 0 0.03 0.04 0.09 0.11 0.13 0.17 6719 1

## w[3] 0.00 0 0.04 -0.08 -0.03 0.00 0.03 0.09 7186 1

## w[4] 0.08 0 0.02 0.03 0.06 0.08 0.09 0.12 8970 1

## w[5] -0.21 0 0.05 -0.30 -0.24 -0.21 -0.17 -0.11 6529 1

## w[6] 0.30 0 0.03 0.23 0.28 0.30 0.32 0.36 6418 1

## w[7] 0.00 0 0.04 -0.08 -0.03 0.00 0.02 0.08 7222 1

## w[8] -0.32 0 0.04 -0.41 -0.35 -0.32 -0.29 -0.23 5893 1

## w[9] 0.25 0 0.06 0.13 0.21 0.25 0.29 0.36 5012 1

## w[10] -0.19 0 0.06 -0.31 -0.23 -0.19 -0.14 -0.06 5198 1

## w[11] -0.22 0 0.03 -0.28 -0.24 -0.22 -0.20 -0.16 7225 1

## w[12] 0.09 0 0.03 0.04 0.07 0.09 0.11 0.14 7857 1

## w[13] -0.40 0 0.04 -0.47 -0.43 -0.40 -0.37 -0.32 6705 1

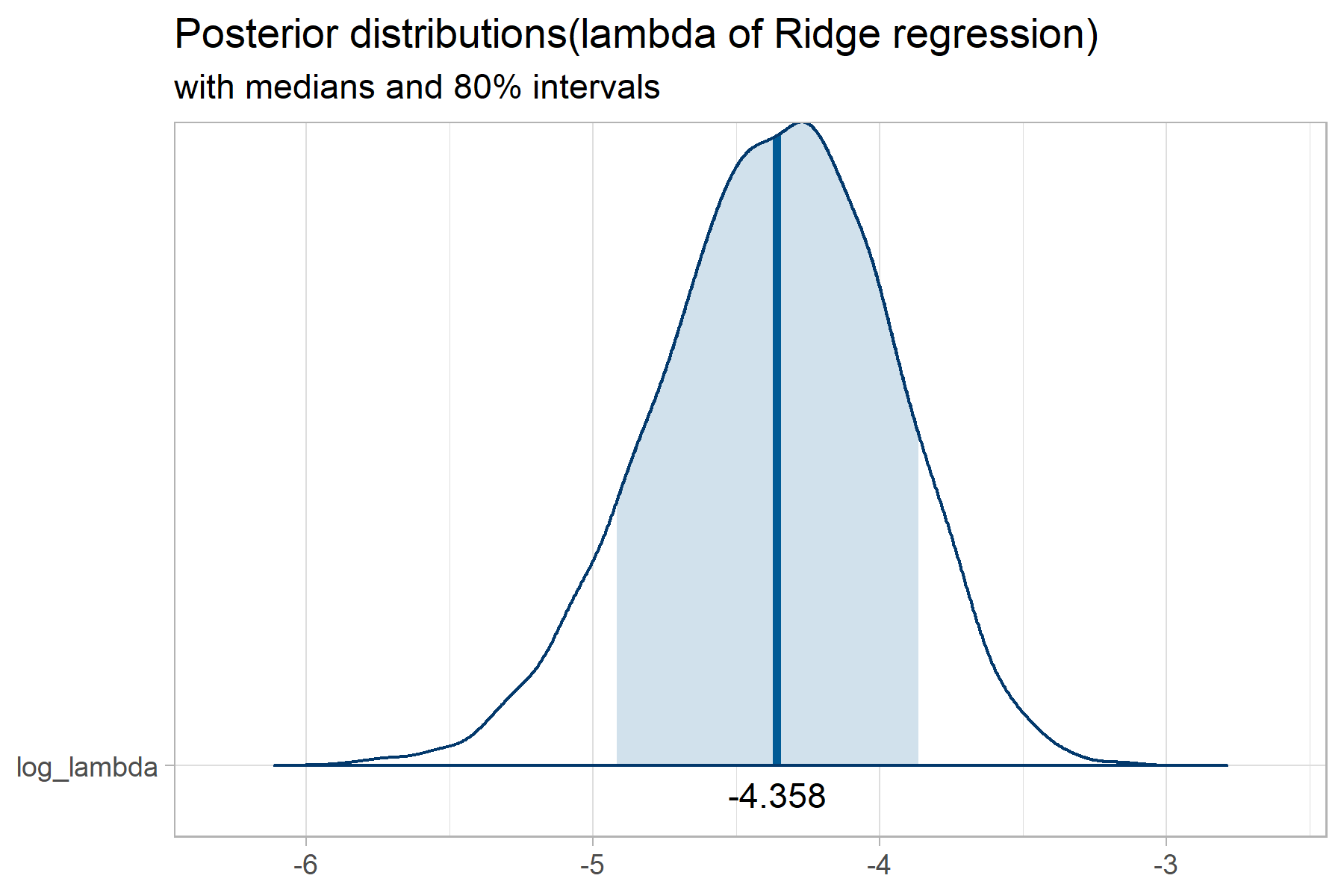

## log_lambda -4.38 0 0.41 -5.23 -4.64 -4.36 -4.09 -3.65 7454 1

係数パラメータの事後分布はglmnet()による結果と概ね整合しているようです。

$\lambda$の事後分布は以下のとおりになりました。

まとめ

損失関数に係数パラメータのノルム分ペナルティを加えることによる通常の正則化回帰と、Bayesian正則化回帰の整合性を実験により確認することができました。まあまあ楽しかったです。

実用上の観点から両者を比較すると、通常の正則化回帰は(特にLasso回帰の場合)係数パラメータが0に収束することを用いた変数選択が可能であることが強みです。一方Bayesian正則化回帰では、係数パラメータとともに、係数パラメータのノルム分ペナルティの重み$\lambda$を事後分布の形で最適化できることが強みになるのかなと思います。あとはrstanを用いるので当然様々なモデルへの応用・拡張がきくことも強みです。